快手电商交易规模:马云:我从来不想未来,因为它来得太快!

爱因斯坦说:“我从没想过未来快手电商交易规模,因为它来得太快了!”

既然谈了“未来”,那我就简单说说我这十年来对“某个行业的未来”的看法:

在我十几年的零售电商生涯和行业研究中,我从热衷于预测行业的未来,到发现未来难以捉摸不再谈论未来,最终回归理性方法:

通过数据和大量信息的收集,我们可以更加严谨、科学、有逻辑地分析行业的未来。

在这个过程中,我思考并总结了三个影响行业未来的“关键因素”:技术、资金、政策。

我更习惯称他们为“影响未来的三个黑匣子”,因为直到“未来”的意外没有到来,我才知道真正的原因是什么!

技术变量、资本决策和政策制定不断影响着一个行业的未来。即使身处其中,也很难收集到所有的信息来对未来做出判断。

例如,顶级、资深的技术大师仍然无法掌握所有技术,很难了解所有的技术路线和成果,以及技术带来的应用、市场和消费习惯的变化。

技术是复杂的,资本和政策的复杂性更是如此。这三个复杂变量的组合让未来变得模糊!

举个简单的例子,2015年马云提出新零售之后,基本上阿里和京东,以及从业者、行业专家、行业媒体、科技公司、投资人等都聚集在新零售领域,而无人货架出现。无人零售、刷脸支付、VR/AR购物……包括我在内,看来大家都明白零售电商未来的发展趋势一定是各种“新零售”(或者说是“线下新实体业态”) “)!

五年过去了,很多新零售商业模式和投资基本都以惨淡收场。取而代之的是,技术含量不高的团购电商、社区团购、直播电商、社区电商,已经成为零售电商的新贵。

一、直播电商的现状

直播电商行业逐渐形成三管齐下的格局。

据天风证券报告,2020年淘宝直播、快手、抖音GMV将占行业总市场规模的90%左右。

不得不提的是,微信推出视频号后,还加大了直播电商的拓展力度。通过视频号+小店,以及小度+小店的形式,打通了公众号、附近的人、微信群。,以及独立的视频账号入口,形成直播打赏+电商模式,2020年底将大举进军直播电商领域。

虽然微信没有单独公布直播电商的GMV数据,但从小程序的GMV数据可以预见,微信直播电商的规模正在快速增长,具有很强的后发优势。

与内容电商平台相比,传统电商的主要优势在于完整的供应链和合同履行体系、丰富的商品种类和强大的用户消费数据。

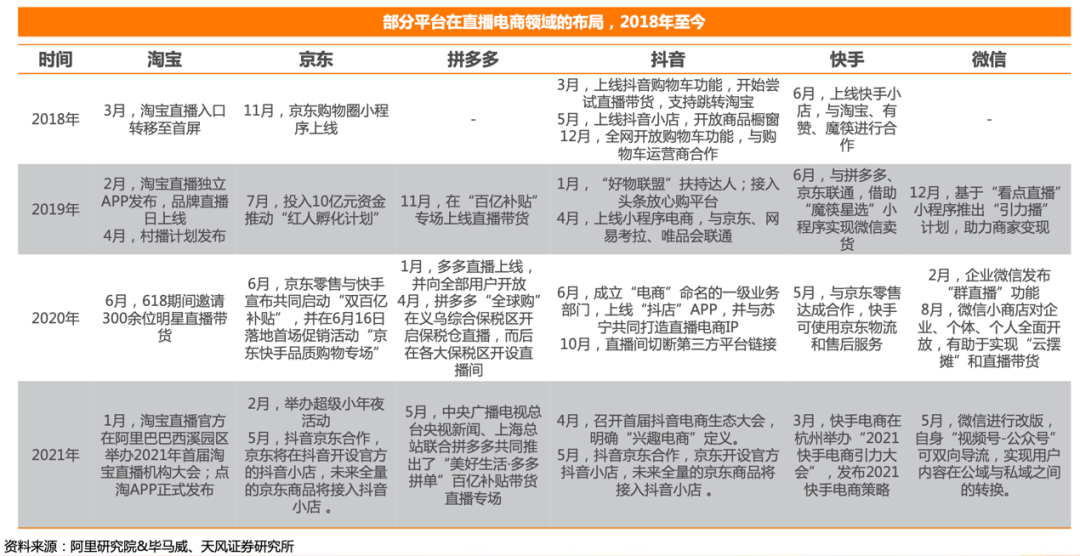

抖音、快手作为内容平台,刚进入直播电商行业时,不得不依赖淘宝等第三方电商平台发展。

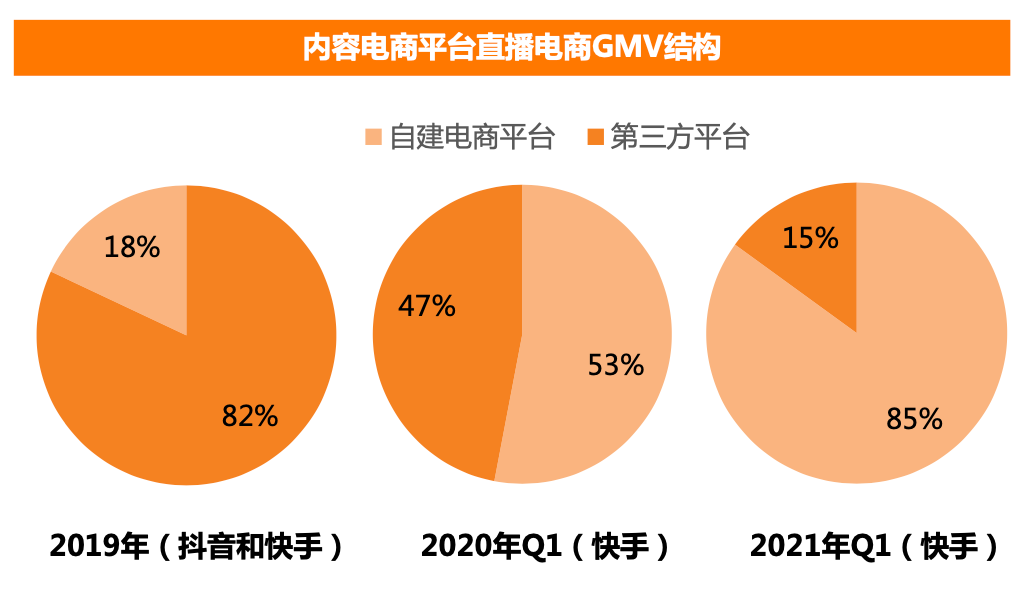

2019年,快手和抖音直播电商业务最终交易平台的交易额占比中,第三方电商平台和自建电商平台占比82%和 18%,分别。

随着直播电商规模的不断扩大快手电商交易规模,抖音和快手也在积极弥补供应链的短板:

2018年5月,抖音推出抖音小店并开通产品橱窗;

2020年6月,推出抖音小店业务独立后台运营APP“豆店”;

2020年10月,抖音直播间将切断第三方电商平台链接。

快手2020年年报披露,公司积极投资电子商务基础设施,通过提供多种工具帮助商家在快手平台上管理店铺,促进平台交易。

2021年一季度,快手小店电商交易占平台电商交易总额的比重从2020年同期的53%提升至85%。

从活跃用户数来看,易观千帆统计显示,截至2021年5月,淘宝、拼多多、京东MAU(月活跃)分别为7.5亿、7亿和3亿;内容平台中,抖音、快手MAU(月活跃)分别为6.8亿和4.1亿。

根据中国互联网络信息中心(CNNIC)发布的第47次《中国互联网发展状况统计报告》,截至2020年12月,电子商务直播用户规模为3.88亿,比3月份增加1.23亿。 2020年,占网民总数的39.2%。

在电商直播中购买过商品的用户已占电商直播用户总数的66.2%,其中17.8%的用户电商直播消费占全部网购消费的30%以上.

从用户性别比例来看,直播电商下单用户以女性为主,女性下单用户占比53.8%快手电商交易规模:马云:我从来不想未来,因为它来得太快!,男性下单用户占比46.2%。

从三大直播电商平台下单用户的性别比例来看,淘宝和抖音女性用户占比超过60%,快手的主要用户群为男性,而女性用户占比仅为41.7%。

从年龄结构来看,中青年群体是我国直播电商产品的主要消费群体。其中,近30%的电商直播观看用户为95后和00后。

从各大平台观看直播电商的用户年龄结构来看,抖音的95后和00后用户占比高于快手用户,呈现年轻化。

从城市分布来看,我国各大直播电商平台40%以上的用户来自三线及以下城市,行业正在下沉。

具体来看快手电商交易规模:马云:我从来不想未来,因为它来得太快!,淘宝直播下单主要用户分布在三线及以下城市,新一线城市次之,占比分别为44.9%和25.8%抖音下单主要用户分布在第三一线及以下城市,其次是新一线城市,占比分别为46.3%和23.7%。快手下单用户主要分布在三线及以下城市,其次是二线城市,分别占 54.1% 和 22.0%。

超过万亿的GMV,超过3亿的直播电商用户,形成了完整的直播电商产业链。

直播电商产业链上游环节为品牌商、经销商或厂商,中游参与者主要为MCN机构、供应链服务商和代理运营服务商,下游由直播电商平台组成和用户。

一、单价低、需求频率高是直播商家的主要特点

来自直播电商平台的数据显示,服装、鞋履、箱包、美妆、食品、日用品、数码家电是直播带货行业的TOP5品类。四种产品的价格都在500多元。

与价格较高的产品相比,用户在购买价格较低的产品时不需要考虑很多因素。此外,这些产品具有刚需高频的特点,因此成为直播的主打产品。

对于数码家电来说,虽然价格相对较高(多在1000-3000元之间),但用户在直播间购买可以享受更大的优惠,因此用户也倾向于在直播间购买此类产品。产品。

二、MCN机构行业马太效应凸显

在直播电商和短视频行业快速发展的带动下,近五年MCN机构数量持续增长,从2016年的420家增加到2020年的21000多家,但增速放缓。

营收方面,2020年90%以上的MCN机构营收规模(含电商GMV)低于1000万元,不到1%的机构营收超过亿元。头部机构占据主要市场份额。过多的影响越来越明显。

3、直播电商服务商和供应链服务商

1.根据背景或主营业务,直播电商代理运营服务商可分为三类:MCN机构、传统电商代理运营服务商、新媒体数据营销服务商。

其业务包括日常店铺或品牌运营、内容输出、大型活动组织、营销推广策划、实现流量积累和品牌增值。

这三种类型的优缺点很明显,并且各有侧重:

MCN机构积累了大量的主播资源,内容制作经验丰富,但缺乏店铺管理经验,直播服务工具大多分布广泛;

传统电商代理运营服务商电商运营经验丰富,传统渠道客户信任度高,资源复用效率高,但缺乏直播内容运营经验;

新媒体数据营销服务商依靠强大的数据了解消费者喜好,对直播电商工具部署策略有更准确的把握,但其KOL基础薄弱,缺乏门店和仓库管理经验。

2、供应链服务商通过提供平台化运营服务,提升招商、选品、匹配等环节的效率,解决商家和KOL的腰尾痛点,深度绑定上游供应连锁资源和下游优质主播资源。

目前,淘宝直播、京东、抖音、快手平台已经搭建了官方的供应链整合服务平台,即淘宝淘宝联盟、JD.、抖音精选联盟、快手Good 和 快手 Stars。

其中,快手通过磁聚星整合淘宝联盟、魔筷选星等第三方平台的供应链资源,为快手主播提供第三方供应链资源选择服务。

四大平台还通过认证产业带供应链基地,进一步扩大平台线下商品池。产业带供应链基地汇聚本土品牌和产业资源,为本土MCN机构和KOL提供线下选品服务。

领先的MCN机构整合前期合作的品牌和厂商资源,建立线下供应链基地和直播基地并对外开放,进一步提升在直播电商行业的份额。

此外,一些SaaS服务商或内容导购平台也通过自身的业务资源和数据积累,拓展了线上供应链选品平台的业务,如赞客、星落星选、魔筷星选等。

完整的直播电商产业链将推动行业日趋成熟,规模不断扩大,进入稳定发展阶段。随着技术、资金、政策的不断升级和变化,直播电商终将进入市场。进入产业升级或转型阶段。

2.直播电商的未来

技术、资本和政策是预测未来的三大“黑匣子”。在直播电商“事故”频发,各类主播“翻车事故”频发后,黑匣子被识别出来,试图寻找预测未来的代码。

我们先来看看未来的技术趋势。毫无疑问,5G技术的普及将进一步推动直播电商的增长。

在5G直播的技术条件下,电商直播传播速度更快,可以为消费者带来更好的消费体验和更高的转化率。

硬件将同时得到改进。事实上,“元界”的日益普及将极大地推动硬件技术的进步。VR/AR将在5G普及的过程中不断成熟,在直播电商中获得的可能性最大。应用。

在 2021 年的开发者大会上,谷歌公布了其全息视频电话项目,该项目结合了硬件和软件方面的尖端技术,让朋友、家人和同事即使相距甚远,也能感到近在咫尺。

使用高清摄像头和深度传感器,在捕捉到体形后,实时创建3D模型交易快手号的平台,加上光场和显示器,逼真的3D图像就可以坐在你的对面,无需任何可穿戴设备。它可以模拟面对面会议的真实感觉!

这种技术用在直播电商上,就是“面对面导购”的直播版!

二是资本。IT桔子数据显示,截至2021年5月28日,直播电商领域共发生投资事件79起,投资金额54.335亿元。最早的相关投资事件可以追溯到2008年。

从投资轮次来看,直播电商领域的投资以早期投资为主。截至2021年5月28日,直播电商投资事件中,B轮及以下(包括A+轮、A轮、Pre-A轮、天使轮、战略投资、种子轮)投资事件达73个,占 92.41%。

从B轮以下如此高的比例来看,资本应该继续投资直播电商行业,等到C轮及以上以及多类型上市公司出现后,资本将等待产业化。升级或转型带来新机遇或新商业模式。

最后,我们来关注一下直播电商相关的政策。

2020年开始快手号买卖交易平台有哪些,随着直播电商的快速增长、从业人员的增加,以及一些行业乱象的出现,有关部门针对现有的直播乱象和潜在风险出台了一系列监管政策,以建立和完善加强直播电子商务行业标准和管理体系建设,加强对相关企业经营和从业人员的监督、规范和管理。

一般来说,政策出台前后,一些业内人士都会非常担心,担心行业会“一口气死掉”。

从近几年的行业政策来看,恰恰相反,政策的出台让竞争变得有序,行业规范后,更多的参与者和资本加入。

从已经出台的直播电商政策来看,大多以规范引导为主,为征求意见稿。也就是说,政策会根据市场情况做出相应的调整和变化。

具体到数据预测部分,还需要给“未来”加上一个时期:五年后。

经过测算,天风证券团队认为,2025年直播电商市场交易额将达到69156亿元。

其中,2020年抖音直播电商品牌直播GMV占比为16%。

参考2020年抖音品牌自播占比,并考虑到白标产品的店内播送,预计2025年达人播和店播GMV占比将6:4;

参考2020年各平台主播的GMV比例,预计头主播与腰尾主播的GMV比例将达到3:7。

艾瑞研究显示,国内品牌代运营传统电商的比例为20%-30%,预计直播电商中品牌主选择运营的比例代办服务占40%。

随着直播电商行业的发展和成熟,预计2025年代理运营服务佣金比例将降至15%,直播电商营业收入的市场规模品牌代理运营服务69156*0.3*0.4*0.15=1245亿元。

假设供应链服务商收取5%GMV的服务费,可以计算出直播电商供应链整合服务商营业收入的市场规模为69156*0.6*0.7*0.05=145.2亿元。

最后,无论您身处哪个行业,您都需要不断地在场并密切关注变化。

比起预测未来,更重要的是学习能力和灵活的组织能力。在处理对未来影响深远、不确定性高的三大“黑匣子”时,可以借助“技术、资金、政策”。在重大“事故”发生之前做好升级或改造的准备。

庄帅,原沃尔玛(中国)、王府井百货电商高管,中国百货业协会无人店分会客座顾问,中国电子商务协会资深专家,专注零售电商业务研究。

该回答被网友采纳

该回答被网友采纳

站内部分内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任如发现本站有涉嫌抄袭侵权/违法违规的内容。请联系我们,一经核实立即删除。并对发布账号进行永久封禁处理.

本文网址:/show-14-3479.html

复制

自主选号

自主选号