快手游戏交易平台:快手的三大主业,市场对快手的固有认知是否真实存在?

“第一个短视频”快手在港股市场上的火爆程度可能远超人们的想象。

2月5日,快手科技以“云敲锣”形式在港交所主板挂牌上市,开盘报338港元,较发行价上涨193%,总市值达到惊人

@1.39万亿港元,相当于0.4茅台和0.2腾讯。

公告显示,快手香港IPO定价区间上限——每股115港元,公司预计净募集资金约4.1港元2.76亿港元.

此前,在2月4日富途证券的灰色市场交易中,快手一度扩大至250%并突破400港元,市值一度突破<@1.6万亿港元。 100股)账面上可以赚28500港币。

因此,在朋友圈发布新的快手中奖通知成为了最新的凡尔赛方式。

在获得高估值的同时,由于快手的用户群体和投资群体差异较大,目前市场对快手的长期发展前景仍有巨大差异。对于快手的三大主营业务,市场也存在不同程度的质疑:

1、快手公域流量增加会削弱用户粘性和直播主业;

2、快手用户太沉没让广告商投放;

3、平台调性让快手电子商务变现变得困难。

那么,市场对快手的固有认知真的存在吗?本文试图回答。

快手基本盘

基本盘

快手是由于其用户量大、用户时长高、用户粘性强。

用户量方面,受春晚红包等一系列赞助活动的刺激,快手2020年上半年末MAU暴增<@1.5亿2019年,接近5亿。 1亿,接近互联网第四阵营百度,2.是B站的5倍。

在用户时间上,快手在2020年9月达到7.2%,与互联网第四阵营百度也非常接近。

由于快手的社区运营更注重用户的参与和互动,其强大的私域流量属性也带来了超强的用户粘性。

根据短视频平台快手主站应用,用户活跃率(DAU/MAU*100%)仅次于抖音,而快手 速度版本仅次于抖音。 2020年6月行业领先,达到57.9%,仅次于微信的82%,7天活跃留存率为82.9%,同样仅次于微信.

而快手强大的基础——用户的广度和深度——也将成为快手直播打赏、商业广告、电商三大业务的基石和杠杆.

关于直播业务的问题:快手增加公域流量会削弱用户粘性和直播打赏主业

真实期望:快手未来可以通过官方购买量来减少对KOL的依赖快手游戏交易平台,从而实现公域流量下直播奖励的更强增长。

直播业务作为快手的第一收入来源,得益于快手的理念导向和社区粘性快手游戏交易平台:快手的三大主业,市场对快手的固有认知是否真实存在?,成为快手最坚不可摧的护城河。

快手直播收入的增长主要是由付费用户数和ARPPU的增长带动的。 ,快手直播DAU达到<@1.7亿,其中电商DAU突破1亿,占直播DAU的一半以上。 ARPPU也从2020年上半年的45.2元上升到11月底的7<@1.4元。

基于长期以来“公平、包容”的理念快手游戏交易平台,快手用户粘性强,平台可替代性弱。与抖音相比,快手是一个基于兴趣、地理、熟人等属性的社交关系平台。它的用户与平台之间的联系是双向的、深度的,因此更具互动性和粘性。更强的私域流量表现是显而易见的。

截至2020年9月30日的九个月内:快手短视频和直播获得2.2万亿点赞和90亿股;近 90 亿次互动关闭;超过 1730 亿条用户评论;累计发送私信超过610亿条;促成主播PK达到5.66亿次。这种主播和用户之间的强烈互动在任何其他平台上都是不可思议的。

在快手逐渐重视公域流量的过程中,市场对快手的普遍认知是,这会削弱用户粘性和平台调性,但我们有不同的想法。

快手独特的上榜生态,即主播在其他头部主播的直播间刷礼物上榜前几名,然后把麦给自己直播的行为直播间,可以让快手未来通过构建公共领域工具引导主播购买(类似于抖音的DOU+),将有效降低对KOL的依赖,提高平台的控制和运行效率。

另外,据统计,快手追求的新增长曲线——电商有货主播上榜意愿是无货主播的十倍,其电商业务也将形成直播打赏。协同作用强。

在直播业务的新赛道上,得益于腾讯游戏的支持,快手的游戏直播行业发展迅速。

截至2020年5月,快手游戏直播的MAU超过2.2亿,短游戏视频的MAU达到3亿,渗透率71.4%,并迅速追赶超级斗鱼和虎牙成为最耀眼的增量空间。

因此,快手在直播领域独特的差异化生态,将形成差异化的竞争格局,增强直播奖励的韧性,巩固快手最坚固的护城河。

关于广告业务的问题:快手用户太沉了,广告商无法投放

真正的期望:快手的用户群已经覆盖了各个圈子,广告客户广泛,增长潜力巨大。

由此,快手的广告业务初见成效,成为快手的第二增长极。

2020年初,快手改变了“佛系”的自然增长策略卖快手的平台,开始关注广告的商业化。 9月改版,增加单栏大屏广告加载率。

2020年前三季度,快手广告收入达到1.33.4亿元,同比增长213%。 快手高度重视商业化后,预计广告收入将持续增长。

从广告位的计算来看,单栏广告相对双栏广告的上限提升主要体现在广告效率提升带来的eCPM提升。 也就是说,快手只要做好单流用户体验,加强平台对内容和用户的控制,未来潜力还是无限的。

虽然市场普遍认为快手的广告变现增速低于预期,但我们认为这与快手主动放慢变现步伐有关。与快速变现相比,快手的理念更注重用户粘性和平台“公平包容”的调性,避免用户拒绝和流失。

其实经过几年的发展,快手已经成为了一个全国性的APP。其收购A站、押注游戏直播已表明其正在向“五环”扩张,而在许多投资者眼中,这些变化已被严重忽视。

因此,与抖音相比,快手的“看每一种生活”更全面,惠及各个年龄段和各个圈子的人群,覆盖的广告主范围更广。前景也更广阔。

此外,由于快手游戏用户渗透率极高(71%),其推广游戏的效率高于抖音等同行。而快手在背后股东腾讯游戏的支持下,在游戏购买方面将比抖音拥有更强的优势。

因此,快手在直播打赏之后的二次增长已经明朗,广告极有可能成为未来快手新的增长源。

电商业务问题点:平台调性导致快手电商变现率难以提升

真实期望:快手建立闭环可以大大提高变现率。

自2018年8月电商业务上线以来,快手电商业务发展迅速,已成为第三增长极。

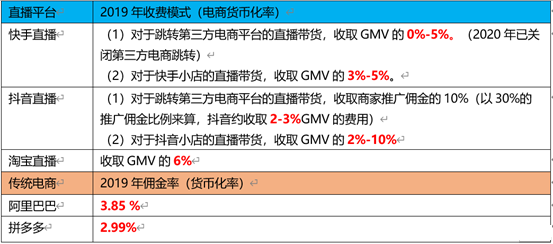

截至2020年11月,快手电商GMV达到3326亿,平均复购率超过65%,已成长为仅次于淘宝的全球第二大直播电商平台直播。

在竞争策略上,快手电商有独特基因,选品趋于性价比,更接近拼多多;而强大的信任关系形成的用户粘性筑起了一道很深的护城河,整个直播带货。链上受益最大的应该是佣金比例达到20-30%的主播。

此前快手游戏交易平台:快手的三大主业,市场对快手的固有认知是否真实存在?,市场普遍认为快手的直播电商变现率较低。毕竟2020年9月还不到1%,远低于淘宝直播的4%和拼多多的3%。但我们认为,随着快手加强供应链管控,积极拓展品牌,其变现率仍有很大提升空间。构建了一个封闭的交易循环。

2020年,快手的战略将转变为品牌集合和代理运营的共同发展,引入优质品牌,接入成熟的供应链体系,解决分销和售后问题。近日,快手电商发起了Good ,在与京东等第三方平台合作的同时,发展自己的供应链,建立自己的分销库,完善自己的电子商务生态系统。而快手将逐步切断第三方电商平台的跳转环节,短期内也将提升其变现率。

另外,由于快手将部分电商收入包含在网络营销中,并提前向品牌让步,实际变现率应该远高于财务计算,而快手此举@> 还将提高其电子商务业务的未来弹性。

因此,老字号的电商未来可能是一匹“黑马”快手.

结束

回答完三个问题后,你如何理解快手更深层次的价值?

一个确定性的长期逻辑是,快手作为全球最强beta赛道之一的头部企业,有用户出售快手号的平台,有的时候很长,还有用户粘性,直播打赏,给每个人带货其他协同,广告主范围更广,构建闭环后电商变现率仍有空间。加上价值观的韧性,未来的增长是可期的。

而加速快手对商业变现的约束也将提升快手中短期业绩的成长性和确定性。

当然,在业务变现的同时,快手依然不忘初心。正如创始人苏华和程艺潇今天上午在致辞中所说,快手最关心的永远是人,尊重人,尊重劳动,尊重创造。 快手我们将一如既往地坚定地与我们的用户站在一起。我们认为这是快手能够在市场上获得如此高估值溢价的核心因素。

就像快手的灵魂——不拘泥于算法,对每一位创作者公平包容,引导人们充分交流,看多元世界。或许,这是我们了解现实世界、感受万物真相最有效的方式,也是人与人之间自然交流的真正方式。

正如快手在《看见》中所说:我们不需要预先设定任何看待世界的方式,世界上的每一粒尘埃都会成为自己的英雄。

*以上内容不构成投资建议,请自行判断和决定。

该回答被网友采纳

该回答被网友采纳

站内部分内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任如发现本站有涉嫌抄袭侵权/违法违规的内容。请联系我们,一经核实立即删除。并对发布账号进行永久封禁处理.

本文网址:/show-14-2488.html

复制

自主选号

自主选号